Das Wichtigste in Kürze

- Thesaurierend = automatische Wiederanlage. Erträge bleiben im Fonds und erhöhen den Anteilwert → Zinseszinseffekt ohne eigenes Zutun.

- Ausschüttend = regelmäßige Cashflows. Für denselben Endwert müssen Ausschüttungen wiederangelegt werden, sonst bleibt die Gesamtrendite meist niedriger.

- Steuern (DE): Laufend Steuer auf Ausschüttungen bzw. ggf. Vorabpauschale (nur bei positivem Basiszins & Wertanstieg; um Ausschüttungen gekürzt). Teilfreistellung (z. B. 30 % bei Aktien-ETFs) gilt für beide Typen.

- Daumenregel: Langfristiger Vermögensaufbau → thesaurierend. Laufende Einnahmen/Entnahmephase → ausschüttend.

(Hinweis: Keine Steuerberatung. Individuelle Situation, Produktart und BMF-Basiszins beachten.)

Der Begriff thesaurierend bedeutet, dass Gewinne nicht oder nur teilweise ausgeschüttet werden und überwiegend in einem Unternehmen verbleiben.

Gründe für Gewinnthesaurierung in Firmen:

- Höhere Unabhängigkeit von Krediten durch Selbstfinanzierung

- Verbesserung der Bonität durch mehr Eigenkapital

- Steuerliche Begünstigungen

Thesaurierung spielt nicht nur in Unternehmen eine Rolle, sondern auch im Bereich Investment.

Anleger haben bei bestimmten Investmentfonds und ETFs die Auswahl – möchte ich meine Gewinne direkt erhalten oder automatisch reinvestieren?

Was sind thesaurierende ETFs?

Thesaurierende ETFs reinvestieren die erzielten Renditen zurück in den Indexfonds und nutzen sie um das Fondsvermögen weiter zu vergrößern.

Mit diesem Wachstum wird auch der Wert der einzelnen Anteile gesteigert.

Das Pendant dazu sind ausschüttende ETFs, die ihre Gewinne in regelmäßigen Abständen direkt an ihre Anleger auszahlen.

Reinvestition bei thesaurierenden Investmentfonds

Bei thesaurierenden Investmentfonds entscheidet der Fondsmanager entsprechend der Anlagestrategie, welche weiteren Aktien, Anleihen etc. dazugekauft werden.

Wie auch bei ETFs ist das Ziel den Wert der einzelnen Anteile des Investmentfonds zu erhöhen, sowie eine Maximierung der Rendite.

In unserem Ratgeberbeitrag „Was ist der Unterschied zwischen ETFs und Fonds?“ erfahren Sie alles über die Unterschiede zwischen den beiden Anlageformen.

Thesaurieren ist nicht Wiederanlegen

Bei Wiederanlagen werden die Erträge erst ausgeschüttet und dann erneut angelegt, thesaurierte Gewinne fließen dagegen ohne diesen Zwischenschritt direkt wieder in den Fonds.

Ob ein Investmentfonds bzw. ETF thesaurierend ist oder ausschüttend, ändert nichts an der Art seiner Verwaltung.

Sind thesaurierte Erträge steuerpflichtig?

Für Kapitalerträge aus thesaurierenden Fonds und ETFs gilt der aktuelle Sparerpauschbetrag. Darüber hinaus erzielte Gewinne werden im Rahmen der Abgeltungssteuer besteuert.

Die anfallende Steuerhöhe ist bei ausschüttenden und thesaurierenden Produkten folglich die Gleiche.

Einen Unterschied gibt es jedoch beim Zeitpunkt der Besteuerung.

Ausschüttende Anlagen werden durch den Finanzdienstleister sofort bei der Ausschüttung besteuert, Thesaurierende dagegen zu Jahresbeginn über eine Vorabpauschale.

Seit der Investmentsteuerreform im Jahr 2018 profitiert man bei thesaurierende ETFs und Fonds nicht mehr vom Steuerstundungseffekt.

Thesaurierend vs. Ausschüttend

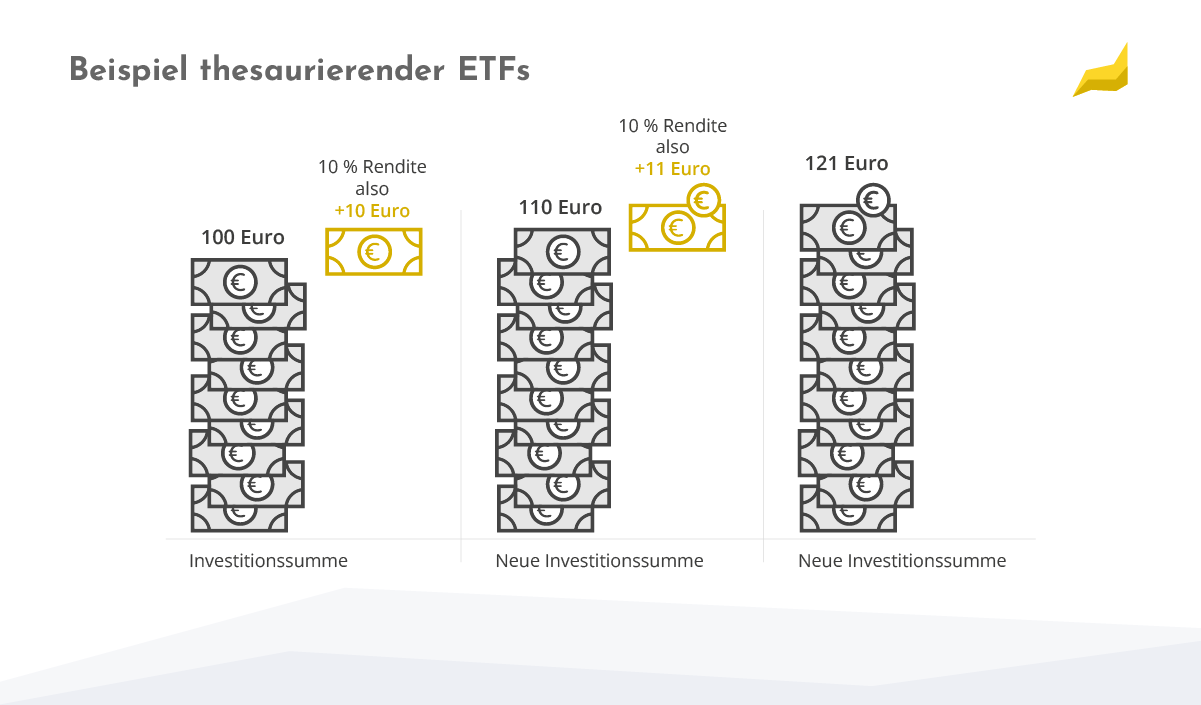

Insbesondere bei ETFs kann schnell der Eindruck entstehen, dass Thesaurierung automatisch zu höheren Gewinnen führt.

Dabei sollte die Entscheidung für thesaurierende oder ausschüttende ETFs im Wesentlichen von der gewählten Anlagestrategie abhängen.

Möchte man ein passives Einkommen aus seinem Portfolio beziehen, ist die Wahl ausschüttender ETFs naheliegend.

Wer hingegen langfristige Sparziele verfolgt und kleinere Beträge investiert, kann von thesaurierenden ETFs profitieren – insofern sie sich stabil entwickeln.

Das liegt vor allem am Zinseszins, denn die zurückfließenden Erträge bei thesaurierenden ETFs werden im darauffolgenden Jahr mitverzinst.

Das lässt sich mit folgendem Rechenbeispiel veranschaulichen:

Thesaurierender vs. ausschüttender ETF

| Kriterium | Thesaurierender ETF | Ausschüttender ETF |

|---|---|---|

| Umgang mit Erträgen | Erträge verbleiben im Fonds und erhöhen den Anteilwert (automatische Wiederanlage). | Erträge werden regelmäßig an Anleger ausgeschüttet; am Ex-Tag sinkt der Anteilwert um die Ausschüttung. |

| Steuer während der Haltedauer | Vorabpauschale möglich (nur bei positivem Basiszins und positiver Jahresentwicklung); wird um Ausschüttungen gekürzt. | Steuer auf Ausschüttungen; Vorabpauschale nur, wenn Ausschüttungen |

| Steuer beim Verkauf | Abgeltungsteuer auf den verbleibenden Gewinn; bereits besteuerte Vorabpauschalen werden angerechnet; Teilfreistellung greift. | Abgeltungsteuer auf den verbleibenden Gewinn; bereits besteuerte Ausschüttungen/Vorabpauschalen werden angerechnet; Teilfreistellung greift. |

| Sparer-Pauschbetrag | 1.000 €/2.000 € (seit 2023), z. B. durch Vorabpauschale und spätere Gewinne nutzbar. | 1.000 €/2.000 € (seit 2023), v. a. durch laufende Ausschüttungen nutzbar. |

| Zinseszinseffekt | Voll wirksam, da Erträge automatisch im Fonds bleiben. | Nur bei Wiederanlage voll wirksam; ohne Reinvest schwächer. |

| Geeignet für | Langfristiger Vermögensaufbau ohne laufende Cashflows. | Anleger mit Wunsch nach regelmäßigen Einnahmen (z. B. Entnahmephase). |

Belege (Auswahl): Sparer-Pauschbetrag seit 2023 = 1.000 €/2.000 €; Vorabpauschale basiert auf Basiszins/Basisertrag, wird um Ausschüttungen gekürzt; Teilfreistellung Aktien-ETF i. d. R. 30 %.

Zinseszinseffekt

Annahmen: Start 10.000 €, 5 % Gesamtrendite p. a. konstant.

- Thesaurierend: Erträge bleiben im Fonds → Compounding.

- Ausschüttend (ohne Wiederanlage): volle 5 % jährlich als Cash; Depotwert bleibt vereinfacht 10.000 €.

| Jahr | Thesaurierend: Depotwert | Ausschüttung (Jahr) | Ausschüttend: kumuliert | Ausschüttend: Gesamtvermögen (Depot + kum.) |

|---|---|---|---|---|

| 1 | 10.500 € | 500 € | 500 € | 10.500 € |

| 2 | 11.025 € | 500 € | 1.000 € | 11.000 € |

| 5 | 12.763 € | 500 € | 2.500 € | 12.500 € |

| 10 | 16.289 € | 500 € | 5.000 € | 15.000 € |

Wie erkennt man thesaurierende ETFs?

Thesaurierende ETFS erkennt man an der Abkürzung 1C, C oder ACC.

Thesaurierende ETFs werden auf Englisch Accumulating ETFs genannt.

Ausschüttende ETFs werden von den Kürzeln D, DIS oder DIST begleitet, die von der englischen Bezeichnung Distributing ETFs stammen.

AAV-Fazit

Es gibt zwei Formen der Ertragsverwendung bei Investmentfonds und ETFs:

- Ausschüttung der Erträge

- Reinvestition ohne Ausschüttung (Thesaurierung)

Durch die sofortige Reinvestition können Anleger bei thesaurierenden ETFs vom Zinseszinseffekt profitieren und Transaktionskosten sparen, die bei einer Wiederanlage anfallen.

Da die Erträge nicht in Form von regelmäßigen Ausschüttungen sichtbar sind, kann es schwieriger sein das Portfolio zu überwachen und den genauen Wert eines thesaurierenden ETFs zu beurteilen.

Keine Garantie

Bei thesaurierenden ETFs sind keine Dividenden garantiert!

Vielmehr entscheiden sich Unternehmen manchmal dazu die Dividenden aufzuschieben, zu reduzieren oder gänzlich abzuschaffen.

Gründe dafür können umsatzschwache Jahre oder unvorhersehbare marktwirtschaftliche Schwankungen sein.

Das betrifft nicht nur kleine Firmen – während der Corona-Krise schütteten auch große Konzerne wie z.B. Lufthansa und Sixt keine Dividenden aus.

Anleger haben in solchen Fällen keinen Handlungsspielraum.

Thesaurierende Investmentfonds werden hingegen von erfahrenen Fondsmanagern aktiv verwaltet und eignen sich auch für Anleger, die sich noch am Anfang ihrer Investment Journey befinden.

Weitere Informationen

Häufig gestellte Fragen (FAQ) zum Begriff “thesaurierend” bei Fonds und ETFs

In diesem Kapitel beantworten wir die häufigsten Fragen.

1. Was bedeutet „thesaurierend“ bei Fonds und ETFs?

„Thesaurierend“ bedeutet, dass Erträge wie Dividenden oder Zinsen nicht an die Anleger ausgeschüttet, sondern automatisch im Fonds oder ETF reinvestiert werden. Dadurch erhöht sich der Wert der Fondsanteile und der Zinseszinseffekt wird genutzt.

2. Wie erkenne ich, ob ein ETF thesaurierend ist?

Thesaurierende ETFs sind in der Regel mit dem Kürzel „ACC“ (für „accumulating“) im Namen gekennzeichnet. Diese Information findet sich auch im Factsheet oder den Produktdetails des ETFs.

3. Welche Vorteile bieten thesaurierende Fonds?

Thesaurierende Fonds ermöglichen durch die automatische Wiederanlage der Erträge einen stärkeren Zinseszinseffekt, was langfristig zu einem höheren Vermögensaufbau führen kann. Zudem entfällt der Aufwand für die manuelle Wiederanlage der Erträge.

4. Gibt es steuerliche Unterschiede zwischen thesaurierenden und ausschüttenden Fonds?

Ja, bei thesaurierenden Fonds wird in Deutschland eine sogenannte Vorabpauschale erhoben, die eine jährliche Besteuerung simuliert, obwohl keine Ausschüttung erfolgt. Bei ausschüttenden Fonds erfolgt die Besteuerung direkt bei der Auszahlung der Erträge.

5. Für wen sind thesaurierende ETFs besonders geeignet?

Thesaurierende ETFs eignen sich besonders für Anleger mit langfristigem Anlagehorizont, die den Zinseszinseffekt nutzen möchten und keine regelmäßigen Ausschüttungen benötigen. Sie sind ideal für den Vermögensaufbau über viele Jahre.

6. Kann ich bei thesaurierenden Fonds trotzdem Erträge erhalten?

Direkte Auszahlungen erfolgen bei thesaurierenden Fonds nicht. Um Erträge zu realisieren, müssen Anteile verkauft werden, wodurch Kursgewinne erzielt werden können.

7. Wie unterscheiden sich thesaurierende von ausschüttenden Fonds in der Praxis?

Bei thesaurierenden Fonds werden Erträge automatisch reinvestiert, was zu einer Erhöhung des Anteilswertes führt. Ausschüttende Fonds zahlen Erträge direkt an die Anleger aus, die diese dann selbst wieder anlegen oder anderweitig verwenden können.

8. Welche Rolle spielt die Thesaurierung bei der Altersvorsorge?

Thesaurierende Fonds sind für die Altersvorsorge attraktiv, da sie über lange Zeiträume hinweg durch den Zinseszinseffekt ein stetiges Wachstum des investierten Kapitals ermöglichen. Sie eignen sich besonders für Anleger, die während der Ansparphase keine regelmäßigen Auszahlungen benötigen.

9. Was bedeutet „ACC“ im Namen eines ETFs?

Die Abkürzung ACC steht für Accumulating, also thesaurierend. Du findest sie typischerweise im Namen oder in den Produktdaten. Diese ETFs reinvestieren Erträge automatisch, statt sie auszuschütten.

10. Warum ist die Vorabpauschale bei thesaurierenden ETFs meist geringer?

Die Vorabpauschale errechnet sich aus dem Basiszins und der Wertentwicklung des Fonds, abzüglich eventueller Ausschüttungen. Bei thesaurierenden ETFs, die keine Ausschüttungen zahlen, fällt sie entweder an oder beträgt 0 €, je nach Performance. Um sie präzise zu berechnen, gelten spezielle Formeln (§ 18 InvStG).

11. Erhöht dynamische Wiederanlage die Rendite wirklich?

Ja. Durch die volle automatische Wiederanlage wirken Zinseszinsen stärker und kontinuierlicher. Selbst bei gleichen Gesamtrenditen führt thesaurierendes Verhalten langfristig zu größeren Endwerten bei identischem Startbetrag.

12. Sind Kosten oder Steuern bei thesaurierenden ETFs niedriger als bei ausschüttenden?

Nicht direkt. Die Kostenstruktur (z. B. Verwaltungsgebühr) ist unabhängig. Bei Steuern kann ein Vorteil entstehen, da Vorabpauschalen oft geringer ausfallen als steuerpflichtige Ausschüttungen. Die endgültige Steuerlast ist bei Verkauf oder Ausschüttung vergleichbar.

13. Gibt es Nachteile bei thesaurierenden ETFs?

Ein möglicher Nachteil ist die fehlende Liquidität: Erträge werden nicht auf ein Konto ausgezahlt. Für Anleger, die Einnahmen für laufende Ausgaben benötigen, kann ein ausschüttender ETF praktischer sein. Außerdem entzieht die Vorabpauschale dem Fonds jährlich Kapital – aber meist nur in geringem Umfang.

Hinweis: Dieses FAQ dient der allgemeinen Information und ersetzt keine individuelle Anlageberatung. Für spezifische Anliegen wenden Sie sich bitte an einen Finanzberater.