Das Wichtigste in Kürze:

- Langfristiger Vermögensaufbau: Fondssparpläne ermöglichen bereits ab 25 € monatlich eine breite Streuung des Kapitals und eignen sich ideal für den langfristigen Vermögensaufbau durch den Cost-Average-Effekt.

- Flexibilität und Transparenz: Anleger können Sparraten jederzeit anpassen oder pausieren; die Fondsanteile sind täglich handelbar und bieten somit hohe Liquidität.

- Kostenvorteil durch Direktvermittlung: Über die AAV lassen sich bis zu 100 % Ausgabeaufschlag sparen, was die Rendite deutlich steigern kann.

Was ist ein Fondssparplan und wann soll ich mit dem Sparen beginnen? Diese und weitere Fragen beantworten wir in den nachfolgenden Kapiteln.

Mit dem passenden Fondssparplan zur attraktiven Rendite

Bei einem Fondssparplan leisten Sie regelmäßige Einzahlungen in einen oder mehrere Investmentfonds.

Informationen über die Höhe der geleisteten Zahlungen und der abgerechneten Anteilspreise erhalten Sie über den Onlinezugang zu Ihrem Investmentdepot (bspw. bei ebase) bzw. mit der Umsatzabrechnung für Ihren Fondssparplan mitgeteilt.

Sie möchten Ihr Kapital in Investmentfonds anlegen? Nutzen Sie einen Fondssparplan als Alternative zur Einmalanlage.

Mit Sparplanraten ab 25 EUR steht Ihnen das gesamte Fondsuniversum zur Verfügung. Aufgrund der niedrigen Mindestsparplanrate haben Sie die Möglichkeit eine breite Streuung in Ihrem Depot zu schaffen.

Entscheiden Sie sich für einen Fondssparplan über unsere Vermittlung, erhalten Sie dadurch folgende Vorteile:

- 100% Rabatt auf den Ausgabeaufschlag

- mehr als 7.000 sparplanfähige Fonds

- Fondssparplan ab 25 EUR möglich

Fondssparen - wann soll ich beginnen?

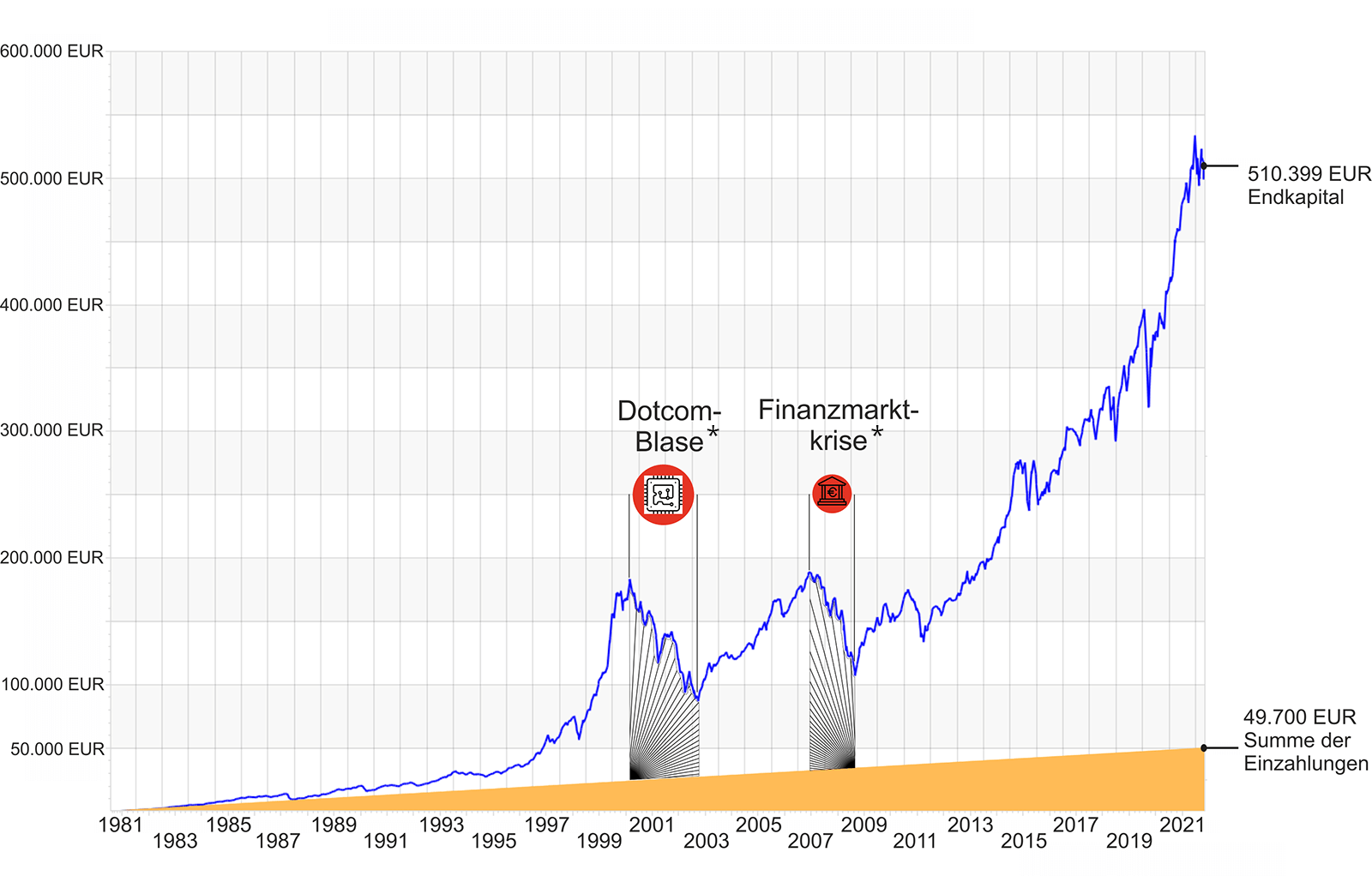

Die Grafik zeigt, wie sich ein Sparplan in Höhe von 100 Euro monatlich in einen Aktienfonds seit dem 01.01.1981 entwickelt hat. Trotz aller Krisen und der dadurch ausgelösten Kursrückgänge war der Sparplan ein lohnendes Investment.

Kursrückgänge gehören an der Börse dazu. Nicht vorhersehbare Ereignisse lösen einen Kursrutsch an der Börse aus. Das war in der Vergangenheit so und wird auch in Zukunft so sein. Mit einem langfristig angelegten Sparplan trotzen Sie diesen kurzfristigen Kursbewegungen und können langfristig z.B. für die Altersvorsorge ein Vermögen aufbauen.

*Man sieht, dass selbst bei den zwei letzten stärksten Aktiencrashs das Kapital nicht auf das Niveau der Einzahlungen zurückgefallen ist. Der Puffer für Verluste betrug beim Tiefstand mindestens das dreifache das eingezahlten Kapitals.

Quelle: FVBS professional, Version 1.2.6.130 / Auswertung vom 01.01.1981 bis zum 05.05.2022

Berechnung mit Sparplanrate 100 Euro monatlich, ohne Dynamik in den Investmentfonds DWS Vermögensbildungsfonds I (ISIN DE0008476524, WKN 847652). Depotgebühren wurden bei der Berechnung nicht berücksichtigt. Der Ausgabeaufschlag in Höhe von 5% wurde mit 100% rabattiert.

| Datum | Bezeichnung / Krise | Summe der Einzahlungen | Fondsbestand |

|---|---|---|---|

| 01.03.2000 | Platzen der Dotcom-Blase | 23.100 EUR | 170.208 EUR |

| 31.03.2003 | Tiefstand der Dotcom-Blase | 26.700 EUR | 88.085 EUR |

| 09.08.2007 | Beginn der Finanzmarktkrise | 31.900 EUR | 185.613 EUR |

| 27.02.2009 | Tiefstand der Finanzmarktkrise | 33.800 EUR | 110.775 EUR |

| 24.02.2022 | Beginn Russisch-Ukrainischer Krieg | 49.300 EUR | 512.665 EUR |

| 05.05.2022 | Datum der Auswertung | 49.700 EUR | 510.399 EUR |

Die Ersparnis durch den Rabatt auf den Ausgabeaufschlag hat sich über die Laufzeit von dem Sparplan mit Kursveränderungen auf ca. 24.300 Euro summiert.

- - Endkapital mit 100% Rabatt auf den Ausgabeaufschlag 510.399 EUR

- - Endkapital ohne Rabatt

486.095 EUR

- Differenz

24.304 EUR

Unser Ziel und Ihre Vorteile

Unser Ziel ist es, der günstigste Anbieter für Investmentfonds zu sein.

Profitieren Sie von unseren langjährigen Erfahrungen sowie von unserem umfassenden Know-how bei der Vermittlung von Investmentfonds.

Gerne lassen wir Ihnen unser kostenloses Infopaket mit allen weiteren Infos zu den Rabatten auf die Abschluss- und Vertriebskosten zukommen.

Hierzu stehen wir Ihnen jederzeit per Email (AAV@Fondsvermittlung.de) oder per Telefon (+49 (0)7361 - 68 04 75) zur Verfügung.

Darüber hinaus unterstützen wir Sie bei allen Fragen rund um die Abwicklung beziehungsweise zur Depoteröffnung.

Häufige Fragen zum Fondssparplan (FAQ)

Was ist ein Fondssparplan genau?

Ein Fondssparplan ist eine flexible Geldanlage, bei der regelmäßig feste Beträge in Investmentfonds investiert werden – schon ab 25 Euro monatlich möglich.

Welche Vorteile bietet ein Fondssparplan gegenüber Einmalanlagen?

Durch den sogenannten Cost-Average-Effekt kaufen Anleger bei niedrigen Kursen mehr Fondsanteile und gleichen Marktschwankungen langfristig aus.

Welche Renditen sind mit einem Fondssparplan realistisch?

Langfristig können – je nach Fondsart – jährliche Renditen zwischen 4 % und 7 % möglich sein, wobei Schwankungen einkalkuliert werden müssen.

Für wen eignet sich ein Fondssparplan?

Fondssparpläne sind ideal für langfristige Anleger, Einsteiger und alle, die regelmäßig Vermögen aufbauen möchten – etwa für Altersvorsorge, Kinder oder größere Ziele.

Sind Fondssparpläne auch 2025 noch steuerlich attraktiv?

Ja, dank des Sparer-Pauschbetrags (1.000 € pro Person) bleiben Teile der Erträge steuerfrei – darüber hinaus greift die Abgeltungsteuer auf Kapitalerträge.

In welche Fonds kann ich mit einem Sparplan investieren?

Zur Auswahl stehen Aktienfonds, Mischfonds, ETF-Sparpläne oder nachhaltige Fonds – abhängig vom persönlichen Risikoprofil und Anlageziel.

Kann ich meinen Fondssparplan jederzeit pausieren oder anpassen?

Ja, Fondssparpläne sind in der Regel flexibel – Raten können erhöht, gesenkt, ausgesetzt oder ganz beendet werden, ohne Gebühren.

Wie sicher ist ein Fondssparplan?

Die Sicherheit hängt vom gewählten Fonds ab; da Investmentfonds als Sondervermögen gelten, sind sie im Insolvenzfall der Fondsgesellschaft geschützt.

Hinweis: Dieses FAQ dient der allgemeinen Information und ersetzt keine individuelle Anlage- oder Steuerberatung. Lassen Sie sich bei Unsicherheiten von einem unabhängigen Finanzberater professionell unterstützen.