Die 3 Säulen der Altersvorsorge sind die gesetzliche Altersvorsorge, die betriebliche Altersvorsorge und die private Altersvorsorge. Das Modell zeigt, aus welchen Quellen Menschen in Deutschland später Einkommen im Ruhestand erhalten können.

Wichtig ist die Abgrenzung zum 3-Schichten-Modell. Die Säulen beschreiben die Herkunft der Vorsorge. Die Schichten ordnen Vorsorgeprodukte vor allem steuerlich ein. Wer beide Modelle trennt, versteht Aussagen zu Riester-Rente, Basisrente und Fonds deutlich schneller und vermeidet typische Missverständnisse.

Die 3 Säulen

- Die erste Säule bildet für viele Menschen die Basisabsicherung im Alter.

- Die zweite Säule ergänzt diese Basis über den Arbeitgeber.

- Die dritte Säule schafft individuellen Spielraum, etwa über geförderte oder ungeförderte private Vorsorge.

Was sind die 3 Säulen der Altersvorsorge?

Das 3-Säulen-Modell ist eine einfache Strukturhilfe für die Altersvorsorge in Deutschland. Es beantwortet die Frage, aus welchen Bereichen Ihre spätere Versorgung stammen kann.

Gerade für Einsteiger ist das Modell nützlich, weil es die Altersvorsorge in drei klar verständliche Bausteine gliedert.

| Säule | Typischer Inhalt | Rolle für die Altersvorsorge |

|---|---|---|

| 1. Säule | Gesetzliche Altersvorsorge, je nach Berufsgruppe weitere öffentlich-rechtliche Pflichtsysteme | Basisabsicherung |

| 2. Säule | Betriebliche Altersvorsorge über den Arbeitgeber | Ergänzung zur ersten Säule |

| 3. Säule | Private Altersvorsorge, gefördert und ungefördert | Individuell planbare Ergänzung |

1. Säule: Gesetzliche Altersvorsorge

Zur ersten Säule gehören die öffentlich-rechtlichen Pflichtsysteme der Alterssicherung. Für viele Beschäftigte ist das vor allem die gesetzliche Rentenversicherung. Sie bildet die Basisabsicherung im Alter. Je nach Berufsgruppe können auch andere Pflichtversorgungssysteme relevant sein.

Die erste Säule arbeitet im Kern umlagefinanziert. Beiträge der aktiv Erwerbstätigen finanzieren die laufenden Renten. Wer seinen Anspruch besser einordnen möchte, sollte die jährliche Renteninformation prüfen. Die Deutsche Rentenversicherung verschickt sie in der Regel ab dem 27. Lebensjahr, wenn mindestens fünf Jahre an Beitragszeiten vorliegen.

2. Säule: Betriebliche Altersvorsorge

Die betriebliche Altersvorsorge entsteht über den Arbeitgeber. Typische Durchführungswege sind etwa Direktversicherung, Pensionskasse oder Pensionsfonds. Für viele Angestellte ist sie der naheliegendste Ergänzungsbaustein zur gesetzlichen Rente.

Beschäftigte haben grundsätzlich einen Anspruch auf Entgeltumwandlung. Dabei wird ein Teil des Bruttogehalts für eine spätere Betriebsrente eingesetzt. Je nach Ausgestaltung kommen steuerliche und sozialversicherungsrechtliche Förderungen hinzu. Vor einer Entscheidung sollten aber immer Kosten, Flexibilität, Mitnahme bei Jobwechseln und die spätere Besteuerung mitgeprüft werden.

3. Säule: Private Altersvorsorge

Zur dritten Säule gehört die private Altersvorsorge. Hier reicht das Spektrum von staatlich geförderten Lösungen wie Riester-Rente bis zu ungeförderten Varianten wie privaten Rentenversicherungen, Fonds- oder ETF-Sparplänen und anderen langfristigen Kapitalanlagen.

Die dritte Säule ist der individuellste Teil der Altersvorsorge. Sie lässt sich an Einkommen, Zeithorizont, Risikobereitschaft und Liquiditätsbedarf anpassen. Genau deshalb ist hier eine nüchterne Prüfung wichtig. Garantien, Kosten, steuerliche Wirkung und Flexibilität sollten immer zusammen betrachtet werden.

Weiterführende Informationen: Private Altersvorsorge: Vor- und Nachteile

Wichtiger Hinweis

Dieser Beitrag dient der allgemeinen Information. Welche Vorsorgeform sinnvoll ist, hängt unter anderem von Berufsstatus, Einkommen, Familienstand, Steuersituation und bestehenden Ansprüchen ab. Eine individuelle Steuer-, Rechts- oder Anlageberatung ersetzt der Überblick nicht.

Quellen

Deutsche Rentenversicherung: Die drei Säulen der Altersvorsorge

Deutsche Rentenversicherung: Meine Post von der Rente

Deutsche Rentenversicherung: Die reguläre Altersrente

Bundesministerium für Arbeit und Soziales: Betriebliche Altersversorgung

Warum das Zusammenspiel der drei Säulen wichtig ist

Die drei Säulen erfüllen unterschiedliche Aufgaben. Die erste Säule schafft eine Grundabsicherung. Die zweite Säule ergänzt diese Basis über den Arbeitgeber. Die dritte Säule eröffnet individuellen Spielraum für zusätzliche Vorsorge. Erst das Zusammenspiel ergibt für viele Menschen ein tragfähigeres Gesamtbild.

Wie stark jede Säule tragen sollte, hängt von der Lebenssituation ab. Selbstständige haben oft einen anderen Vorsorge-Mix als Angestellte. Beschäftigte im öffentlichen Dienst unterscheiden sich von Privatangestellten. Auch der Zeithorizont spielt eine große Rolle. Wer noch mehrere Jahrzehnte bis zur Rente hat, setzt andere Schwerpunkte als jemand kurz vor dem Ruhestand.

Entscheidend ist deshalb nicht, jede Säule gleich stark zu bespielen. Entscheidend ist, die vorhandenen Ansprüche realistisch einzuordnen und erkennbare Lücken gezielt zu schließen.

Die Digitale Rentenübersicht kann helfen, Ansprüche aus gesetzlicher, betrieblicher und privater Altersvorsorge gebündelt zu prüfen. Sie ist ein sinnvoller Startpunkt, bevor einzelne Produkte bewertet oder verglichen werden.

Quellen

Digitale Rentenübersicht

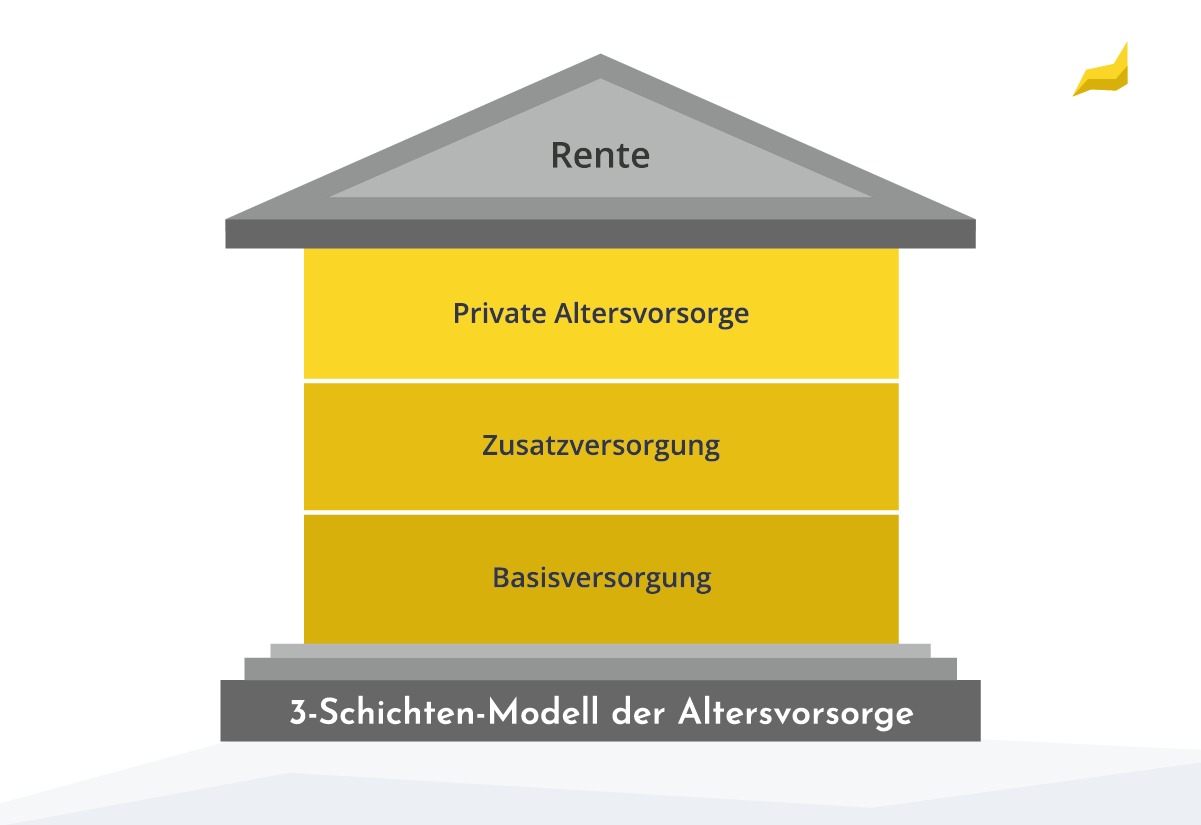

3-Säulen-Modell und 3-Schichten-Modell: der Unterschied

Die Begriffe 3-Säulen-Modell und 3-Schichten-Modell werden im Alltag oft vermischt. Für Leser ist die Unterscheidung jedoch wichtig, weil sonst schnell falsche Zuordnungen entstehen.

Das 3-Säulen-Modell beantwortet die Frage, woher die Altersvorsorge stammt. Das 3-Schichten-Modell beantwortet stärker die Frage, wie Vorsorgeprodukte steuerlich eingeordnet werden.

| Modell | Leitfrage | Typische Einteilung |

|---|---|---|

| 3-Säulen-Modell | Woher kommt die Altersvorsorge? | gesetzlich, betrieblich, privat |

| 3-Schichten-Modell | Wie ist die Vorsorge steuerlich eingeordnet? | Basisversorgung, Zusatzversorgung, sonstige Kapitalanlage |

Im 3-Schichten-Modell steht die steuerliche Behandlung stärker im Mittelpunkt. Zur Basisversorgung gehört neben der gesetzlichen Rentenversicherung auch die Basisrente, oft Rürup-Rente genannt. Die zweite Schicht umfasst staatlich geförderte Zusatzvorsorge wie die Riester-Rente und die betriebliche Altersversorgung. Die dritte Schicht bündelt ungeförderte Kapitalanlage- und Vorsorgelösungen.

Gerade bei Rürup und Riester entsteht oft Verwirrung. Im 3-Säulen-Modell gehören beide zur privaten beziehungsweise ergänzenden Vorsorge. Im 3-Schichten-Modell werden sie unterschiedlich zugeordnet. Rürup gehört zur Basisversorgung. Riester zählt zur Zusatzversorgung.

Das 3-Schichten-Modell ist deshalb vor allem dann relevant, wenn es um Förderung, Besteuerung und die steuerliche Einordnung einzelner Produkte geht. Für den grundlegenden Überblick bleibt das 3-Säulen-Modell die bessere Einstiegslogik.

Tipp

Praktisch hilfreich ist diese Reihenfolge: zuerst klären, ob von Säulen oder Schichten die Rede ist. Erst danach sollten einzelne Produkte verglichen oder bewertet werden.

Quellen

Bundesministerium der Finanzen: Wie Alterseinkünfte besteuert werden

Fazit: Die drei Säulen ergänzen sich

Die 3 Säulen der Altersvorsorge sind kein starres Schema, sondern eine Orientierungslogik. Sie hilft dabei, bestehende Ansprüche zu ordnen und Versorgungslücken sichtbar zu machen.

Für viele Menschen bleibt die gesetzliche Rente die Basis. Betriebliche und private Bausteine können diese Basis ergänzen. Welche Kombination sinnvoll ist, hängt von der persönlichen Situation ab. Ein sauberer Überblick über bestehende Ansprüche ist dabei wichtiger als die vorschnelle Entscheidung für ein einzelnes Produkt.

Tipp

- Renteninformation prüfen und die erste Säule realistisch einordnen.

- Betriebliche Angebote inklusive Arbeitgeberzuschuss und Wechselmöglichkeiten erfassen.

- Private Verträge und Sparpläne mit Blick auf Kosten, Flexibilität, Förderung und Risiko vergleichen.

Häufige Fragen zu den 3 Säulen der Altersvorsorge

Was sind die 3 Säulen der Altersvorsorge?

Die 3 Säulen der Altersvorsorge sind die gesetzliche Altersvorsorge, die betriebliche Altersvorsorge und die private Altersvorsorge. Das Modell zeigt, aus welchen Bereichen später Einkommen im Ruhestand kommen kann.

Was ist der Unterschied zwischen 3-Säulen-Modell und 3-Schichten-Modell?

Das 3-Säulen-Modell ordnet die Vorsorge nach Herkunft der Leistungen. Das 3-Schichten-Modell ordnet Produkte stärker nach ihrer steuerlichen Behandlung. Beide Modelle beschreiben also nicht dasselbe.

Gehört die Rürup-Rente zur ersten oder zur dritten Säule?

Das hängt vom Modell ab. Im 3-Säulen-Modell gehört die Rürup-Rente zur privaten Altersvorsorge und damit zur dritten Säule. Im 3-Schichten-Modell zählt sie zur Basisversorgung und damit zur ersten Schicht.

Ist die betriebliche Altersvorsorge Pflicht?

Eine betriebliche Altersvorsorge ist nicht automatisch für alle verpflichtend. Beschäftigte haben aber grundsätzlich einen Anspruch auf Entgeltumwandlung. Ob und wie attraktiv sie im Einzelfall ist, hängt von Zuschüssen, Kosten und Vertragsdetails ab.

Ab wann bekomme ich eine Renteninformation?

Die Deutsche Rentenversicherung verschickt die Renteninformation in der Regel ab dem 27. Lebensjahr. Voraussetzung ist, dass mindestens fünf Jahre an Beitragszeiten vorliegen.

Wie verschaffe ich mir einen Überblick über alle Ansprüche?

Ein guter Start sind die eigene Renteninformation, Unterlagen zur betrieblichen Altersvorsorge und vorhandene private Verträge. Zusätzlich kann die Digitale Rentenübersicht helfen, Ansprüche aus mehreren Bereichen gebündelt einzusehen.