Schnellübersicht: Altersvorsorge für Kinder

Ziel: Frühzeitiger Aufbau von Kapital für die spätere Altersvorsorge.

Optionen: Sparpläne, Versicherungen, Fonds und ETFs.

Vorteile: Zinseszinseffekt durch lange Laufzeit; steuerliche Vorteile möglich.

Wichtig: Bei der Auswahl auf anpassbare Beiträge und Anlagemöglichkeiten achten.

Immer mehr Eltern machen sich Gedanken darüber, wie sie möglichst früh eine sinnvolle Altersvorsorge für ihre Kinder abschließen können.

Dabei steht selten die eigentliche Rente im Vordergrund, sondern vielmehr eine generelle Absicherung, die im Laufe des Lebens flexibel genutzt werden kann.

Eltern möchten für ihre Kinder:

- So früh es geht vorsorgen

- Ein Basisvermögen schaffen

- Das Fundament für einen guten Start in das eigenständige Leben ermöglichen

- Grundlagen für Ausgaben, wie Führerschein, Ausbildung und erste Wohnung bilden

Aber lohnt es sich wirklich bereits im Kindesalter für das Alter zu investieren?

Die Antwort ist ein klares Ja, denn insbesondere bei fondsbasierten Anlagen, profitiert man von einer langen Laufzeit.

Welche Altersvorsorgeprodukte gibt es für Kinder?

Es gibt vier gängige Altersvorsorgeprodukte, die den Eltern verschiedene Möglichkeiten bieten Geld für ihre Kinder anzulegen:

Das Sparkonto

Ein Sparkonto (bzw. Sparbuch) war früher dank attraktiver Verzinsung ein bewährter Weg, um für Kinder Geld zu sparen.

Das ist heute nicht mehr der Fall.

Auch wenn der Zinssatz aktuell wieder steigt, sollte man sich bei dieser Sparvariante bewusst machen, dass die Erträge ein bestimmtes Niveau nicht übersteigen können.

Für ein Kinderkonto gibt es in der Regel etwas höhere Zinsen, die allerdings an eine begrenzte Anlagesumme gekoppelt sind.

Darüber hinaus ist die schlechte Verfügbarkeit des Ersparten hervorzuheben, da die Auflösung eines Sparkontos mit einer Kündigungsfrist verbunden ist.

Der Bausparvertrag

Bei einem Bausparvertrag wird mit der Ansparung von Guthaben ein Anspruch auf ein wohnwirtschaftliches Darlehen aufgebaut.

Besagter Anspruch wird allerdings mit einer schlechten Guthabenverzinsung der Sparbeiträge während der Ansparphase erkauft.

Aktuell beträgt die Verzinsung des Guthabens unter 0,5 % (Stand Juni 2023).

Der Bausparvertrag kann somit eine interessante Option für alle sein, die ihren Kindern einen Baustein auf dem Weg in die eigenen vier Wände mitgeben möchten, ist aber keine Garantie für die erfolgreiche Finanzierung einer Immobilie im Erwachsenenalter.

Versicherungsprodukte

Bei großen Versicherungskonzernen werden häufig spezielle Policen für Kinder angeboten, die Spar- und Versicherungsprodukte kombinieren.

Die Laufzeit umfasst in der Regel über 40 Jahre und das Ersparte kann erst ab einem bestimmten Alter ausbezahlt werden.

Zusätzliche Leistungen und Versicherungsbausteine sorgen für weitere Kosten.

Mangelnde Flexibilität

Einmal abgeschlossen, ist es schwierig solche Verträge flexibel an die aktuellen Lebensumstände anzupassen, wie z.B. eine nicht mehr benötigte Versicherung zu kündigen.

Änderungen sind mit zusätzlichem finanziellem Aufwand verbunden und in manchen Fällen auch nicht möglich.

Da bei Kombinationen aus Versicherungs- und Sparprodukten die Verteilung der Kostenanteile nicht transparent ist, handelt es sich um keine empfehlenswerte Altersvorsorge für Kinder.

Eine separat von Versicherungen geführte Sparanlage ist dank ihrer hohen Flexibilität sinnvoller.

In unserem Ratgeberbeitrag finden Sie viele weitere Informationen zu diesem Thema.

Die beste Altersvorsorge für Kinder

Die beste Altersvorsorge für Kinder sollte vor allem Flexibilität bieten.

Aktuell sind aus diesem Grund Fonds- und ETF-Sparpläne besonders attraktiv, um Geld langfristig zu vermehren.

Dabei gilt: Je früher, desto besser!

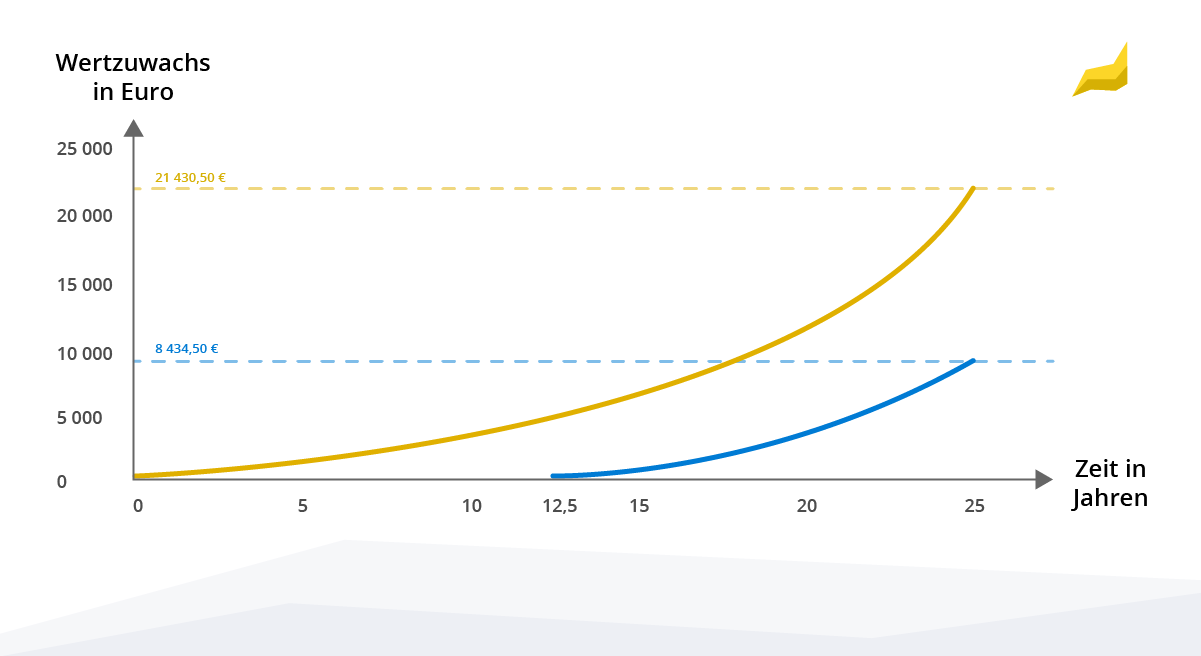

Das zeigt unser Beispiel für einen langfristigen Vermögensaufbau:

| Laura | Vincent | |

|---|---|---|

| Monatliche Einzahlung | 75,00 € | 150,00 € |

| Anlagezeitraum | 25 Jahre | 12,5 Jahre |

| Angenommene Entwicklung p.a. | 5 % | 5 % |

| Anlagesumme | 22.500,00 € | 22.500,00 € |

| Wertzuwachs | 21.430,50 € | 8.434,50 € |

| Mögliches Vermögen | 43.930,50 € | 30.934,50 € |

Ist Altersvorsorge für Kinder steuerlich absetzbar?

Jeder Person, auch Minderjährigen, gesteht der Gesetzgeber einen Sparerpauschalbetrag in Höhe von 1.000 Euro pro Jahr für Kapitalerträge zu (Stand 01.01.2023).

Bei der Anlage in Investmentfonds und ETFs können Sie die jährlich anfallenden Kapitalerträge (Kursgewinne sowie Ertragsausschüttungen und -thesaurierungen) über den Sparerpauschbetrag des Kindes freistellen.

Über dem Sparfreibetrag liegenden Erträge

Für Kapitalerträge, die den persönlichen Sparerfreibetrag übersteigen, führt die depotführende Stelle die anfallende Steuer direkt an die Finanzbehörde ab und bescheinigt dies gegenüber dem Depotinhaber.

Erzielt das Kind keine weiteren Einkünfte, kann über die Abgabe einer Einkommensteuererklärung eine Erstattung der abgeführten Steuern bis zur Höhe vom Grundfreibetrag in Höhe von 10.908 Euro für Ledige (Stand 01.01.2023) beantragt werden.

Hinweis

Bitte beachten Sie, dass es sich hierbei um keine steuerliche Beratung handelt. Für detaillierte Auskünfte wenden Sie sich bitte an Ihren Steuerberater oder an Ihr zuständiges Finanzamt.

AAV-Fazit

Bevor man sich für eine bestimmte Anlage entscheidet, sollte unbedingt das Sparziel definiert werden.

Für alle, die renditeorientiert Geld anlegen möchten, bieten Fondssparpläne aktuell die besten Chancen langfristig eine solide Basis zu schaffen – auch mit kleinen Beträgen.

Bei Versicherungsprodukten im Rahmen der privaten Altersvorsorge wird meistens vorausgesetzt, dass die Kinder später die monatlichen Zahlungen von den Eltern übernehmen und auf Dauer fortführen.

Da die Lebenshaltungskosten auch für Auszubildende und Studenten höher werden, ist das nicht immer realisierbar.

Die Investition in Fonds und ETFs gibt den Heranwachsenden nicht nur deutlich mehr Entscheidungsfreiraum, sondern auch die Möglichkeit das Geld für verschiedene Zwecke nach Bedarf nutzen zu können.

Natürlich können die Beträge im Laufe des Lebens immer wieder angepasst werden.

Bei ebase sind Sparpläne für Kinder bereits ab 10 Euro möglich! Hier finden Sie weitere Informationen.

Weitere Informationen

Häufig gestellte Fragen (FAQ) zur Altersvorsorge für Kinder

In diesem Kapitel beantworten wir die häufigsten Fragen.

1. Warum ist es sinnvoll, frühzeitig für Kinder vorzusorgen?

Ein früher Beginn der Altersvorsorge für Kinder ermöglicht eine lange Anlagedauer, wodurch der Zinseszinseffekt optimal genutzt werden kann. Bereits kleine monatliche Beiträge können über die Jahre zu einem erheblichen Vermögen heranwachsen.

2. Welche Anlageformen eignen sich besonders für die Altersvorsorge von Kindern?

ETFs und breit gestreute Fonds gelten als renditestarke und kosteneffiziente Optionen für den langfristigen Vermögensaufbau. Sparbücher und Tagesgeldkonten bieten zwar Sicherheit, jedoch meist nur geringe Zinsen.

3. Was sind die steuerlichen Vorteile bei der Altersvorsorge für Kinder?

Kinder haben Anspruch auf einen Sparer-Pauschbetrag von 1.000 € jährlich, wodurch Kapitalerträge bis zu dieser Höhe steuerfrei bleiben. Zudem profitieren sie vom Grundfreibetrag, der zusätzliche steuerliche Entlastungen ermöglicht.

4. Sollte das Anlagekonto auf den Namen des Kindes oder der Eltern laufen?

Ein Konto auf den Namen des Kindes nutzt dessen steuerliche Freibeträge optimal aus. Allerdings kann das Vermögen des Kindes bei späteren BAföG-Anträgen angerechnet werden.

5. Welche Risiken bestehen bei der Altersvorsorge für Kinder?

Marktschwankungen können den Wert der Anlagen beeinflussen, insbesondere bei Aktien oder ETFs. Eine breite Diversifikation und ein langfristiger Anlagehorizont können jedoch helfen, Risiken zu minimieren.

6. Wie flexibel sind Altersvorsorgeprodukte für Kinder?

Produkte wie ETF-Sparpläne bieten hohe Flexibilität hinsichtlich Einzahlungen und Anpassungen. Hingegen sind klassische Versicherungsprodukte oft langfristig gebunden und weniger anpassungsfähig.

7. Welche monatliche Sparrate ist empfehlenswert?

Schon mit 25 € monatlich kann über 18 Jahre ein beträchtliches Kapital aufgebaut werden, abhängig von der Rendite. Wichtig ist, regelmäßig zu sparen und frühzeitig zu beginnen.

8. Gibt es staatliche Förderungen für die Altersvorsorge von Kindern?

Staatliche Förderungen wie die Riester-Rente sind in der Regel an bestimmte Voraussetzungen gebunden und meist nicht direkt für Kinder vorgesehen. Jedoch können Eltern von Förderungen profitieren, wenn sie Verträge auf ihren Namen abschließen.

Hinweis: Dieses FAQ dient der allgemeinen Information und ersetzt keine individuelle Finanzberatung. Für spezifische Anliegen wenden Sie sich bitte an einen Finanzberater.