Überblick Investmentfonds

- Diversifikation: Breite Streuung von Anlagen möglich.

- Verwaltung: Professionelle Betreuung durch Fondsmanager.

- Anlageklassen: Zugang zu verschiedenen Märkten und Anlageklassen.

- Offene Fonds: Täglich handelbar, flexible Kauf- und Verkaufsoptionen.

- Geschlossene Fonds: Feste Laufzeit, eingeschränkte Rücknahmeoptionen.

Rentabel, krisenfest, zugänglich für alle – auf den ersten Blick haben Investmentfonds mehr Vor- als Nachteile.

Doch wie performen sie im Kontrast zu einer Anlage in Einzeltitel?

Was sind die Vor- und Nachteile von Investmentfonds? - Eine Übersicht

Da die Nachfrage nach wertstabilen Anlagemöglichkeiten massiv gestiegen ist, rücken die Vor- und Nachteile von Investmentfonds immer mehr in den Fokus.

Viele Anleger haben es bereits erkannt – die Niedrigzinsphase und die Inflation haben sich als Dauerzustand etabliert.

Aktuell gehen Experten von steigenden Zinsen aus. Ein Zinsniveau wie vor der Niedrigzinspolitik wird allerdings nicht erwartet.

Die Renditen von Zinsanlagen sind auf rekordverdächtige Tiefstände gefallen.

Der Leitzins der Europäischen Zentralbank (EZB) stand im Jahr 2008 bei 4 % und ist seitdem nicht nur kontinuierlich gesunken, sondern hat 2016 mit 0 % seinen absoluten Tiefpunkt erreicht.

Während sich die Lage seither etwas erholt hat und der Leitzins wieder nach oben klettert, stehen Menschen, die ihr Vermögen profitabel anlegen wollen, vor mehreren Herausforderungen:

1. Niedrige Zinsen bei den Banken

Größtenteils liegen die Zinsen bei Anleihen und Bankangeboten unter der aktuellen Inflationsrate.

Das Ersparte ist damit nicht per se unsicher, leidet aber langfristig unter der verminderten Kaufkraft, die aus der Inflationsrate hervorgeht.

Als Folge kann man sich für einen bestimmten Geldbetrag weniger leisten als zuvor.

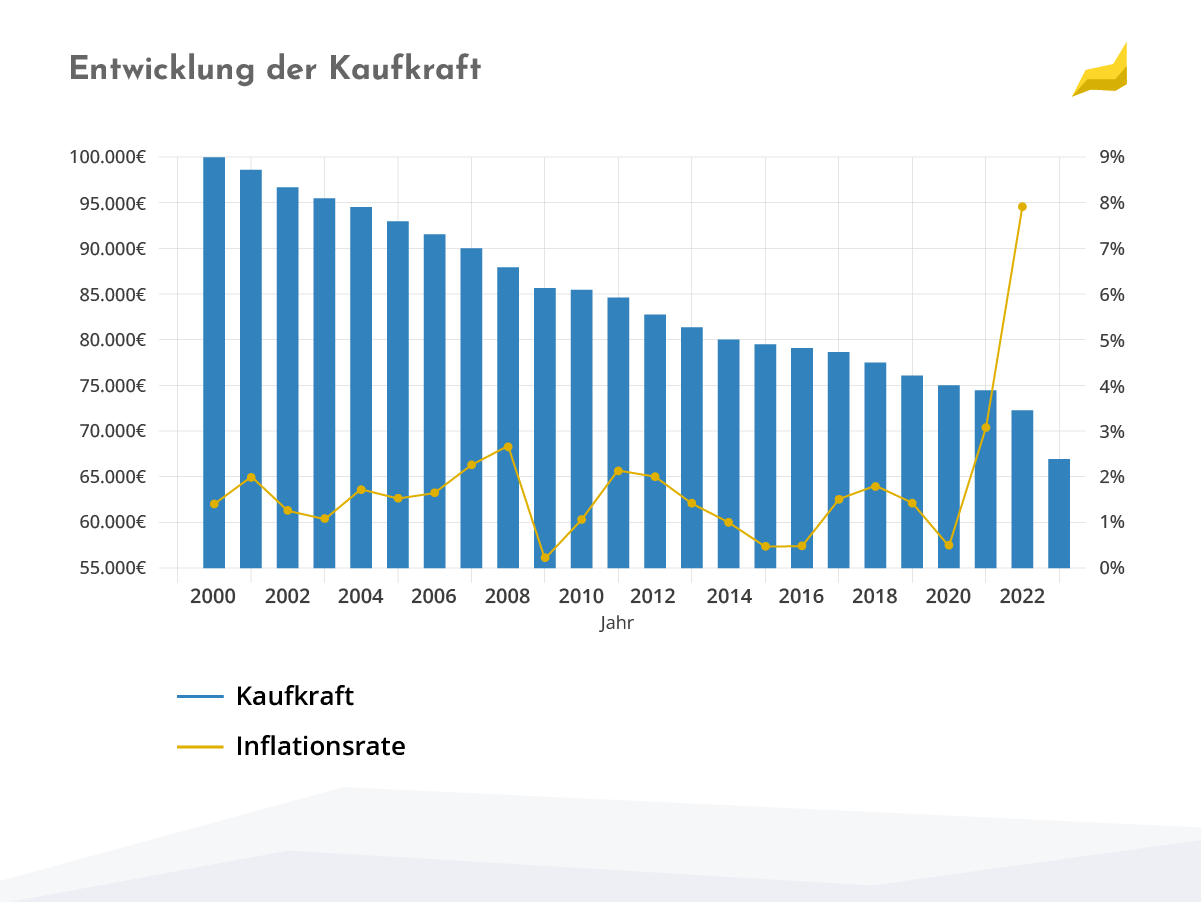

Im Jahr 2000 angesparte 100.000 Euro entsprächen unter Einbezugnahme der historischen Inflationsrate heute etwa 67.000 Euro.

Dieser starke Wertverlust wird im Balkendiagramm besonders deutlich:

2. Drastischer Anstieg der Immobilienpreise

Ein eigenes Haus oder eine Wohnung galten seither als sichere Anlage für die Zukunft. Aufgrund der gestiegenen Nachfrage und der daraus resultierenden Preissteigerungen ist ein direktes Investment in eine Immobilie bedeutend schwerer als noch vor 20 Jahren.

Der durchschnittliche Preis für den Kauf oder den Bau eines Einfamilienhauses liegt je nach Region im mittleren bis hohen sechsstelligen Bereich.

Als direkte Konsequenz aus diesen Entwicklungen wenden sich immer mehr Anleger Investmentfonds zu.

Wege aus der Niedrigzinsphase: Vorteile von Investmentfonds

Viele der gegenwärtigen Anlegerproblematiken lassen sich dank der Vorteile von Investmentfonds umgehen, denn sie zeichnen sich durch folgende Merkmale aus:

- Anlage in Sachwerte

- Stabilität

- Niedrige Mindestanlagesummen

- Breite Individualisierungsmöglichkeiten

- Gut für Einsteiger

- Zeitersparnis

- Klare Anlageregeln

Im direkten Vergleich zur Einzelanlage schneiden Investmentfonds in vielerlei Hinsicht günstiger ab.

Als Großanleger können Fondsgesellschaften nicht nur wirtschaftlicher, sondern auch kostengünstiger investieren als ein privater Anleger.

Bei der Einzelanlage bedarf es dutzender Aktien und Anleihen, um ein Portfolio zu erstellen, welches in seiner Diversifikation dem eines Investmentfonds ähnelt.

Darunter leidet nicht nur die Stabilität des Depots, sondern auch die Profitabilität.

Da Banken mitunter nicht unerhebliche Mindestgebühren verlangen, rentieren sich die Aufwendungen oft erst, wenn sehr hohe Summen investiert werden.

Die Individualisierungsmöglichkeiten bei der Zusammenstellung eines Depots sind deshalb bei der Einzelanlage stark eingeschränkt, wenn man ein begrenztes Budget hat.

Bei Investmentfonds reicht dagegen bereits eine Einmalanlage von wenigen hundert Euro, um ein rentables Depot zu eröffnen.

Der Direkteinstieg in Investmentfonds von unterschiedlichen Fondsgesellschaften ist über eine Fondsplattform wie z.B. ebase als depotführende Stelle unkompliziert und schnell online möglich.

Einer der weiteren Vorteile von Investmentfonds ist die breite Streuung der Depotanteile auf unterschiedliche Branchen und Märkte.

Immer mehr der verschiedenen Fondsarten wie z.B. Aktien-, Renten-, Immobilien- oder Mischfonds werden unter ESG-Kriterien durch das Fondsmanagement verwaltet.

Erfolgt die Titelauswahl durch das Fondsmanagement unter ESG-Kriterien bedeutet das, dass die Kriterien Umwelt, Soziales und Unternehmensführung für eine nachhaltige Anlage berücksichtigt werden.

Somit können Sie als Anleger mit Ihrer Anlage in ESG-Fonds indirekt in Unternehmen investieren die nachhaltig handeln.

Je nach Anlagestrategie entscheidet der Fondsmanager, welche Titel sich als Basisanlage oder als Beimischung eignen.

Darüber hinaus überblickt er die Wechselwirkungen zwischen den einzelnen Anlagen, sowie die Risiken und Chancen, die aus der Zusammensetzung resultieren.

Wenn es um Investmentfonds geht, wird diese Fremdverwaltung oft als einer der Nachteile angeführt.

Jedoch ergibt sich aus dem professionellen Management ein leichter Einstieg für jeden Anleger, der sich ein „bequemes“ Investment wünscht.

Im Gegenteil dazu, ist bei der Einzelanlage das genaue Verfolgen des aktuellen Geschehens auf dem Aktienmarkt unabdinglich.

Bei einem Depot von geringer Größe machen sich Wertverluste einzelner Papiere sehr viel stärker bemerkbar, als bei einem Investmentfonds.

Damit ist bei der Einzelanlage das Risiko durch Kursveränderungen viel Geld zu verlieren, entsprechend höher.

Für alle, die nicht die Möglichkeit haben, sich kontinuierlich mit den Entwicklungen an der Börse zu beschäftigen, stellt das Investment in Fonds somit auch eine deutliche Zeitersparnis dar.

Was ist ein Fondssparplan und wann soll ich mit dem Sparen beginnen?

Investmentfonds und Sicherheit

Einer der Nachteile von Investmentfonds ist augenscheinlich die Möglichkeit eines Vermögensverlustes.

Auch wenn dieser Gedanke zunächst beunruhigend wirkt, sollte man sich nicht abschrecken lassen, denn es gibt ganz klare Anlageregeln, nach denen Fondsanbieter vorgehen müssen.

Das bei der Kapitalverwaltungsgesellschaft in Investmentfonds angelegte Kapital und die damit angeschafften Vermögensgegenstände bilden ein Sondervermögen.

Das Sondervermögen muss von dem eigenen Vermögen der Fondsgesellschaft und der Depotbank des Investmentfonds getrennt gehalten werden und haftet nicht für die Verbindlichkeiten der depot-führenden Stelle.

Damit ist Ihr Kapital vor einer Insolvenz des Investmentfonds, der Fondsgesellschaft, der depotführenden Stelle und Ihres Vermittlers geschützt.

Eine zusätzliche Sicherheit bietet das Kapitalanlagegesetzbuch (KAGB). Alle Kapitalverwaltungsgesellschaften (Kapitalverwaltungsgesellschaft = KVG = Fondsgesellschaft) müssen sich an die Vorschriften des KAGB halten.

Die Einhaltung wird durch die Bundesanstalt für Finanzdienstleistungsaufsicht, kurz BaFin, überwacht.

Das KAGB ersetzt seit 2013 das bis dahin geltende Investmentgesetz (InvG) und enthält noch umfangreichere Regelungen zum Anlegerschutz.

Ausführliche Informationen zum Thema Sicherheit beim Kauf von Investmentfonds, finden Sie hier:

Warum Investmentfonds? - Unser Fazit

Viele Menschen träumen davon, ihr Geld langfristig möglichst krisensicher und profitabel anzulegen.

Kein Risiko, kein Gewinn

Grundsätzlich muss man sich bewusst machen: ganz risikofrei investieren geht nicht.

Dennoch bieten Investmentfonds dank ihrer Vielfalt im Vergleich zur Einzelanlage einige Vorteile.

Für jeden Geldbeutel

Ein großer Irrtum ist, dass man große Summen braucht, um zu profitieren – bereits ein Investment von kleineren Geldmengen führt auf Dauer zu beachtlichen Erträgen.

Das macht Investmentfonds nicht nur besonders zugänglich für Einsteiger, sondern bietet auch erfahrenen Anlegern spannende Perspektiven, die ihre Anlagen diversifizieren möchten.

Kostenloses Infomaterial ✔

Einfach Formular ausfüllen und die gewünschten Unterlagen auswählen, absenden und fertig!

Weitere Informationen

Häufig gestellte Fragen (FAQ) zu den Vor- und Nachteilen von Investmentfonds

In diesem Kapitel beantworten wir die häufigsten Fragen.

1. Was sind die Hauptvorteile von Investmentfonds gegenüber Einzelaktien?

Investmentfonds bieten eine breite Risikostreuung, da sie in viele verschiedene Wertpapiere investieren, und werden professionell von Fondsmanagern verwaltet, was den Aufwand für den Anleger reduziert.

2. Welche Nachteile haben Investmentfonds im Vergleich zur Direktanlage in Aktien?

Investmentfonds können höhere laufende Kosten verursachen, wie Verwaltungsgebühren und Ausgabeaufschläge, und bieten dem Anleger weniger Kontrolle über einzelne Investitionsentscheidungen.

3. Sind ETFs oder aktiv gemanagte Fonds besser für Einsteiger geeignet?

ETFs sind oft kostengünstiger und transparenter, da sie passiv einen Index nachbilden, während aktiv gemanagte Fonds versuchen, den Markt zu schlagen, was jedoch nicht immer gelingt und höhere Gebühren verursachen kann.

4. Welche Risiken bestehen bei der Investition in Investmentfonds?

Trotz Diversifikation unterliegen Investmentfonds Marktschwankungen, und es besteht das Risiko von Kursverlusten; zudem können spezifische Fondsrisiken, wie Branchen- oder Währungsrisiken, auftreten.

5. Wie wirken sich die Kosten von Investmentfonds auf die Rendite aus?

Hohe Kosten, wie Verwaltungsgebühren und Ausgabeaufschläge, können die Nettorendite eines Fonds erheblich schmälern; daher sollten Anleger auf kosteneffiziente Fonds achten.

6. Kann ich mit Investmentfonds nachhaltig investieren?

Ja, es gibt zahlreiche Fonds, die nach ESG-Kriterien (Umwelt, Soziales, Unternehmensführung) investieren und somit nachhaltige Anlagestrategien verfolgen.

7. Wie flexibel sind Investmentfonds in Bezug auf Ein- und Auszahlungen?

Offene Investmentfonds ermöglichen in der Regel tägliche Ein- und Auszahlungen, bieten somit hohe Liquidität und Flexibilität für Anleger.

8. Sind Investmentfonds für die langfristige Geldanlage geeignet?

Ja, aufgrund der Diversifikation und der Möglichkeit, von langfristigen Marktentwicklungen zu profitieren, eignen sich Investmentfonds besonders für den langfristigen Vermögensaufbau.

Hinweis: Dieses FAQ dient der allgemeinen Information und ersetzt keine individuelle Anlageberatung. Für spezifische Anliegen wenden Sie sich bitte an einen Finanzberater.