Private Vermögensverwaltung im Überblick

- Definition: Individuelle Betreuung des Vermögens durch Experten.

- Ziel: Kapitalanlagen optimieren nach persönlichen Zielen.

- Leistungen: Asset Allocation, Steuer- und Nachlassplanung.

- Zielgruppe: Personen, die maßgeschneiderte Anlagestrategien suchen.

Wer über Sach- oder Geldvermögen verfügt, stellt sich häufig die Frage ob eine private Vermögensverwaltung von Vorteil sein könnte.

Für wen es sich wirklich lohnt und ab wann die Grenze zum Gewerbebetrieb überschritten ist, erfahren Sie in diesem Artikel.

Was ist private Vermögensverwaltung? - Eine Definition

Wenn Vermögenswerte professionell verwaltet werden, spricht man von einer „privaten Vermögensverwaltung“.

Darunter fallen verschiedene Angebote von Banken und Firmen, aber auch zunehmend Anwaltskanzleien die sich auf diesen Bereich spezialisiert haben.

Eine professionelle Vermögensverwaltung trifft, durch ein Mandat bewilligte, eigenständige Anlageentscheidungen für den Kunden.

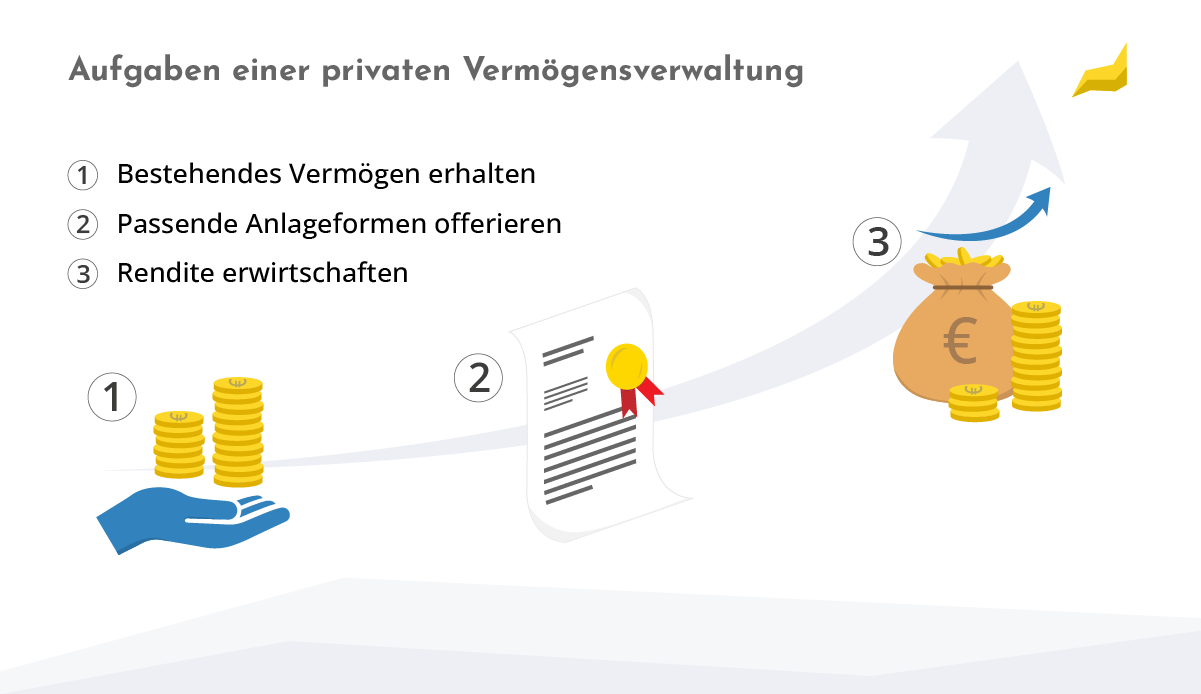

Die drei wichtigsten Aufgaben einer privaten Vermögensverwaltung sind:

- Bestehendes Vermögen erhalten

- Passende Anlageformen offerieren

- Rendite erwirtschaften

Verwaltet man sein Vermögen z.B. mit einer Software selbst, handelt es sich ebenfalls um Vermögensverwaltung, die allerdings in einem privaten Rahmen und ohne die Beteiligung eines Experten aus dem Finanzwesen stattfindet.

Die Bezeichnung „private Vermögensverwaltung“ ist dem sogenannten „Private Banking“ entlehnt und schließt deshalb in der Definition andere Formen der persönlichen Vermögensverwaltung aus.

Private Banking wird im Englischen auch als Private Wealth Management bezeichnet und ist ein Sektor des Bankenwesens, der auf wohlhabende Kunden spezialisiert ist.

Verschiedene Optionen

Es gibt viele verschiedene Optionen, wie Vermögensverwaltung privat genutzt kann, um das Ersparte wertbeständig und gewinnbringend anzulegen

Dabei spielt es keine Rolle in welcher Phase der Vermögensbildung man sich gerade befindet, vielmehr geht es darum das passende Produkt zu finden.

Vermögensverwaltung (engl. Asset Management) ist auch bei Summen unter 10.000 Euro problemlos möglich und bringt einige Vorteile mit sich.

Mit dem fintego Managed Depot ist eine Erstanlage bereits ab 2500 Euro möglich. Starten Sie Ihre Vermögensverwaltung jetzt mit AAV-Vorteil!

Private Vermögensverwaltung – Beispiele und Formen

Private Vermögensverwaltung ist ein Sammelbegriff für unterschiedliche Investitionsformen, die es ermöglichen vorhandenes Kapital anzulegen.

Dazu zählen zum Beispiel:

- Investmentfonds

- Spezialfonds

- ETFs

- Direktanlagen

Während das Erzielen eines Ertrages wünschenswert ist, steht bei der privaten Vermögensverwaltung primär im Vordergrund, einen generellen Wertverlust des Vermögens abzuwenden.

Zu den Herausforderungen der privaten Vermögensverwaltung gehört es, den Folgen von Inflation und Zinsschwankungen adäquat zu begegnen.

Welche Verwaltungsform dabei am sinnvollsten ist, hängt deshalb auch maßgeblich von der Art und dem Umfang des vorhandenen Vermögens ab.

Man kann zwischen 4 Formen der Vermögensverwaltung unterscheiden:

| Art | Beschreibung |

|---|---|

| Automatisierte oder digitale Vermögensverwaltung | Das Vermögen des Kunden wird durch einen Robo-Adviser verwaltet, der auf einem Algorithmus basiert, um ein diversifiziertes Portfolio zu erstellen. Im Vorfeld legt man die Anlageziele und Präferenzen fest. |

| Standardisierte Vermögensverwaltung | Bei dieser Art der Vermögensverwaltung besteht die Auswahl zwischen verschiedenen vordefinierten Anlagestrategien, die nur in geringem Rahmen individuell angepasst werden können. In der Regel gibt es keinen persönlichen Ansprechpartner. |

| Individuelle Vermögensverwaltung | Gemäß der Bezeichnung erfolgt die Vermögensverwaltung durch einen erfahrenen Ansprechpartner, der eine individuelle Anlagestrategie entwickelt. Die so zusammengestellten Portfolios werden aktiv verwaltet und können viele verschiedene Anlagen enthalten. |

| Private Vermögensverwaltung | Richtet sich vor allem an Privatpersonen mit komplexen Vermögensstrukturen, deren Management ein hohes Maß an Expertise erfordert. Häufig kann dieser Service bei Banken oder unabhängigen Vermögensverwaltern erst ab einem bestimmten Mindestvermögen in Anspruch genommen werden. |

Unterschied zwischen privater Vermögensverwaltung und Gewerbebetrieb laut EStG

Sobald man im Rahmen der privaten Vermögensverwaltung nach dem Einkommenssteuergesetz (EStG) unternehmerisch tätig wird, unterliegt man der Bilanzierungs- und Gewerbesteuerpflicht.

Generell ist die Verwaltung des eigenen Vermögens nicht steuerpflichtig, solange keine Gewinnabsicht besteht, die ein bestimmtes Ausmaß übersteigt.

Die Festsetzung der korrekten Besteuerung unterliegt den gesetzlichen Richtlinien.

Besitzt und vermietet man z.B. eine Ferienwohnung, handelt es sich in der Regel um eine private Vermögensverwaltung, solange man keine Sonderleistungen erbringt, die einem gewerblichen Beherbergungsbetrieb gleichen.

Mit der Vermietung von Immobilien verhält es sich ähnlich – vorausgesetzt es kommen keine gesonderten Zustände hinzu.

Werden im Rahmen der privaten Vermögensverwaltung Immobilien gekauft und verkauft, kann es durchaus passieren, dass beträchtliche Gewinne entstehen, die eine entsprechende Versteuerung notwendig machen.

Juristisch gesehen gibt es verschiedene Fälle, die zu einer Gewerblichkeit der Vermögensverwaltung führen:

- Dazu zählen konkrete Merkmale einer unternehmerischen Tätigkeit wie z.B. Werbemaßnahmen und Geschäftsreisen.

- Weiterhin kann das Finanzamt ab einer bestimmten Anzahl von Immobilien Käufen und Verkäufen innerhalb von 5 Jahren von einer Gewinnerzielungsabsicht ausgehen.

In manchen Fällen entscheiden sich Unternehmer selbst dazu eine private Vermögensverwaltung zu gründen, da die steuerlichen Vorteile überwiegen.

Nicht geschützt

Die Begriffe „Vermögensverwaltung“ und „Vermögensverwalter“ sind in Deutschland rechtlich nicht geschützt.

Um diese Dienstleistung anzubieten, bedarf es dennoch einer Erlaubnis durch die Bundesanstalt für Finanzdienstleistungen (BaFin).

Fazit der AAV

Bei der privaten Vermögensverwaltung gibt es nicht nur viel Potenzial für den Vermögensaufbau, sondern auch zahlreiche Regeln in Bezug auf die Steuern, die von professionellen Verwaltern beachtet werden müssen.

Insbesondere bei komplexen und umfangreichen Vermögensstrukturen ist eine professionelle Verwaltung unabdinglich.

Die Übergänge zum Gewerbebetrieb sind dabei für Laien schwer zu bestimmen – deshalb lässt man sich am besten von einem kundigen Spezialisten für private Vermögensverwaltung und Steuerrecht beraten.

Bei kleineren Anlagebeträgen kann auch unter Zuhilfenahme von Software oder Robo-Advisern effektiv private Vermögensverwaltung betrieben werden.

So profitieren auch Kleinanleger von günstigen Anlagemöglichkeiten und können ihr Vermögen sicher investieren.

Häufig gestellte Fragen (FAQ) zur privaten Vermögensverwaltung

In diesem Kapitel beantworten wir die häufigsten Fragen.

1. Was versteht man unter privater Vermögensverwaltung?

Private Vermögensverwaltung bezeichnet die Nutzung eigenen Vermögens zur Erzielung von Einkünften, beispielsweise durch Zinsen, Dividenden oder Mieteinnahmen, ohne dabei aktiv am wirtschaftlichen Verkehr teilzunehmen. Im Fokus steht die Fruchtziehung aus vorhandenen Vermögenswerten bei Erhalt der Substanz.

2. Wann wird aus privater Vermögensverwaltung ein Gewerbebetrieb?

Ein Gewerbebetrieb liegt vor, wenn die Tätigkeit selbstständig, nachhaltig, mit Gewinnerzielungsabsicht und unter Beteiligung am allgemeinen wirtschaftlichen Verkehr erfolgt. Dies ist beispielsweise der Fall, wenn neben der Vermögensnutzung zusätzliche Dienstleistungen angeboten oder Vermögenswerte regelmäßig und in erheblichem Umfang umgeschichtet werden.

3. Welche Rolle spielt die Drei-Objekt-Grenze bei der Abgrenzung?

Die Drei-Objekt-Grenze dient der Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Grundstückshandel. Wer innerhalb von fünf Jahren mehr als drei Immobilienobjekte veräußert, wird in der Regel als gewerblicher Grundstückshändler eingestuft.

4. Wie wird der Wertpapierhandel steuerlich eingeordnet?

Der regelmäßige An- und Verkauf von Wertpapieren gilt grundsätzlich als private Vermögensverwaltung. Eine gewerbliche Tätigkeit wird jedoch angenommen, wenn die Transaktionen nachhaltig, mit Gewinnerzielungsabsicht und unter Beteiligung am allgemeinen wirtschaftlichen Verkehr erfolgen.

5. Welche steuerlichen Konsequenzen hat die Einstufung als Gewerbebetrieb?

Bei Einstufung als Gewerbebetrieb unterliegen die Einkünfte der Gewerbesteuer und müssen nach den Regeln der Gewinnermittlung versteuert werden. Zudem besteht eine Buchführungs- und Bilanzierungspflicht.

6. Was bedeutet „gewerbliche Infizierung“ bei Personengesellschaften?

Wenn eine Personengesellschaft sowohl vermögensverwaltende als auch gewerbliche Tätigkeiten ausübt, kann die gesamte Gesellschaft als gewerblich gelten. Dies führt dazu, dass alle Einkünfte der Gewerbesteuer unterliegen.

7. Wie kann ich sicherstellen, dass meine Tätigkeit als private Vermögensverwaltung gilt?

Achten Sie darauf, dass Ihre Tätigkeit auf die Nutzung des eigenen Vermögens zur Fruchtziehung beschränkt ist und keine zusätzlichen Dienstleistungen oder umfangreiche Umschichtungen erfolgen. Im Zweifelsfall empfiehlt sich eine Beratung durch einen Steuerberater.

Hinweis: Dieses FAQ dient der allgemeinen Information und ersetzt keine individuelle steuerliche Beratung. Für spezifische Anliegen wenden Sie sich bitte an einen Steuerberater.